Стейблкоїни вступають в «еру принесення відсотків»: панорамна інтерпретація прибуткових стейблкоїнів

Написано: imToken

Чи бачили ви поточну прибутковість USDC у 12% на деяких платформах останнім часом?

У минулому власники стейблкоїнів часто були «безвідсотковими вкладниками» з нульовими відсотками, тоді як емітенти інвестували свої депозитні кошти в безпечні активи, такі як казначейські облігації США та векселі, щоб отримати величезні прибутки, такі як USDT/Tether та USDC/Circle.

Тепер перерозподіляються ексклюзивні дивіденди, які раніше належали емітенту - на додаток до війни процентних субсидій USDC, все більше нових і нових поколінь проєктів стейблкоїнів, що приносять дохід, ламають цю «стіну прибутковості» і дозволяють власникам монет безпосередньо ділитися процентним доходом базових активів, що не тільки змінює логіку вартості стейблкоїнів, але й може стати новим двигуном зростання для треків RWA та Web3.

1. Що таке дохідний стейблкоїн?

За визначенням, стейблкоїни з прибутковістю відносяться до стейблкоїнів, які генерують дохід від базового активу та розподіляють цей дохід (зазвичай від казначейських зобов'язань США, RWA або ончейн-доходу) безпосередньо власнику, що значно відрізняється від традиційних стейблкоїнів (таких як USDT/USDC), оскільки їхній дохід надходить емітенту, а власник отримує лише перевагу прив'язки долара США, але процентного доходу немає.

Причина цього полягає в тому, що відсотковий дохід від облігацій Tether/USDT розподіляється між більшістю власників стейблкоїнів,

що може бути більш інтуїтивно зрозумілим для наведення прикладуНаприклад, процес друку та розповсюдження USDT на Tether – це, по суті, процес, коли криптокористувачі використовують долари США для «покупки» USDT – Tether випускає 10 мільярдів доларів США в USDT, що означає, що криптокористувачі вносять 10 мільярдів доларів США на Tether, щоб отримати 10 мільярдів доларів США.

Після того, як Tether отримає 10 мільярдів доларів, йому не потрібно виплачувати відсотки відповідним користувачам, що еквівалентно отриманню реальних коштів у доларах США від криптокористувачів у вигляді нульової вартості.

Джерело: Messari

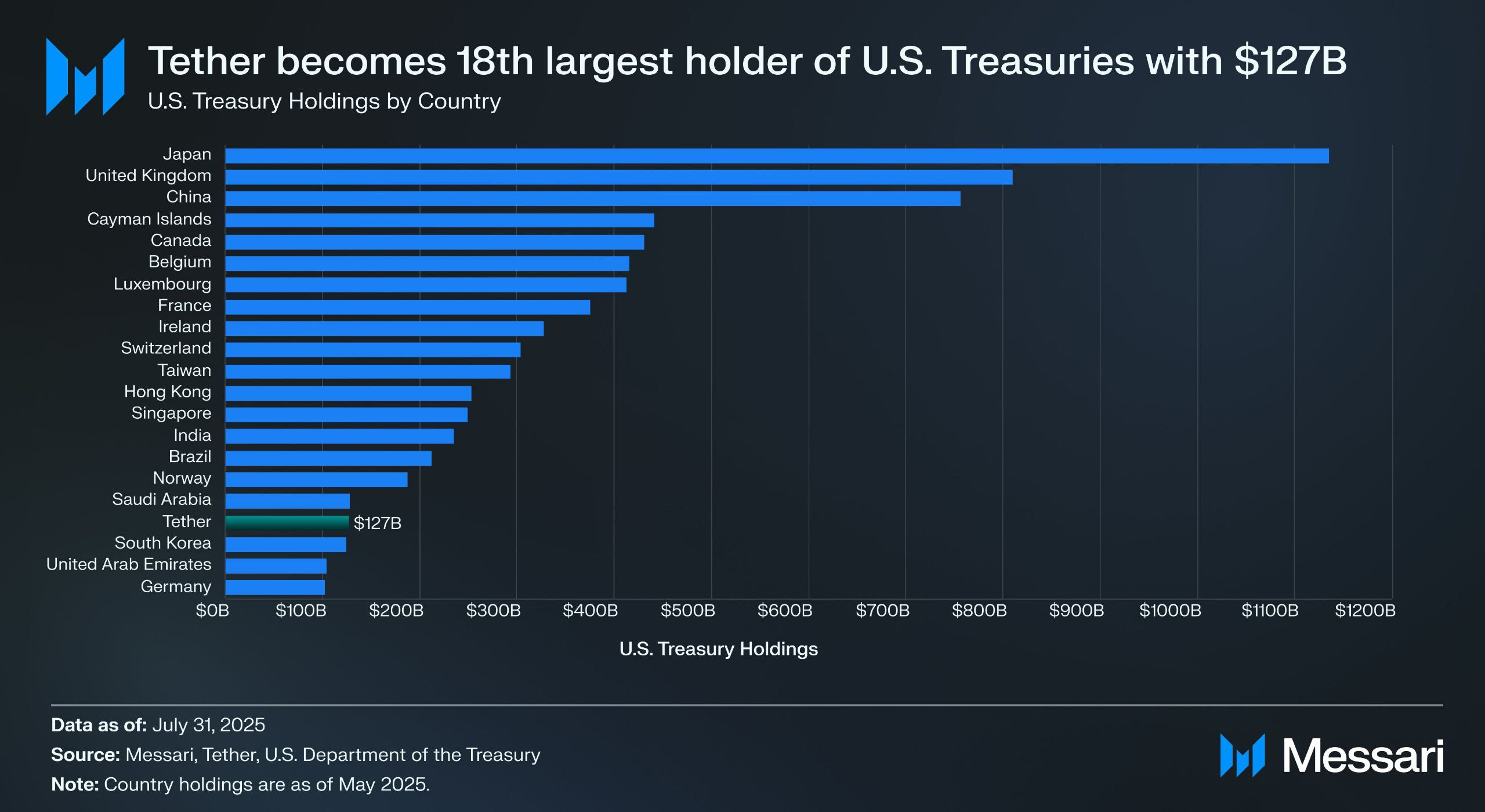

Згідно зі звітом Tether про гарантії за другий квартал, вона безпосередньо володіє понад 157 мільярдами доларів США в державних облігаціях США (включаючи 105,5 мільярдів доларів прямих активів і 21,3 мільярда доларів непрямих активів), що робить її одним із найбільших у світі власників казначейських облігацій США – згідно з даними Messari, станом на 31 липня 2025 року Tether перевершив Південну Корею і став 18-м за величиною власником казначейських облігацій США.

Це означає, що навіть при прибутковості казначейських облігацій близько 4% Tether може заробляти близько $6 млрд на рік (близько $700 млн у першому кварталі), а операційний прибуток Tether у розмірі $4,9 млрд у другому кварталі також підтверджує величезний прибуток цієї моделі.

Ґрунтуючись на ринковій практиці, що «стабільні монети більше не є інструментом, який можна узагальнити в єдиному наративі, і їх використання варіюється від людини до людини та від людини до людини», imToken також поділяє стабільні монети на кілька підмножин, які можна досліджувати (подальше читання "Світогляд стейблкоїнів: як побудувати структуру класифікації стейблкоїнів з точки зору користувача?"). 》)。

Відповідно до методу класифікації стейблкоїнів imToken, стабільні монети з дохідністю окремо класифікуються як особлива підкатегорія, яка може приносити постійний дохід власникам, в основному включаючи дві категорії:

-

Нативні стабільні монети з відсотковим ставленням: користувачам потрібно мати лише цей тип стейблкоїнів, щоб автоматично отримувати дохід, подібно до банківських депозитів до запитання. Сам токен є активом, що приносить відсотки, подібно до USDe, USDS тощо;

-

Стабільні монети, які забезпечують офіційний механізм доходу: ці стабільні монети не обов'язково автоматично генерують відсотки, але їхні емітенти або протоколи управління надають офіційні канали доходу, і користувачам потрібно виконувати конкретні дії, такі як внесення їх у визначені протоколи заощаджень (наприклад, механізм відсоткових ставок за депозитами DSR DAI), стейкінг або обмін їх на конкретні сертифікати доходу, щоб почати заробляти відсотки, такі як DAI.

Якщо 2020-2024 роки будуть «періодом розширення стейблкоїнів», то 2025 рік буде «періодом дивідендів для стейблкоїнів», а за балансом відповідності, доходу та ліквідності стабільні монети, що приносять дохід, можуть стати наступним підтреком стейблкоїнів на трильйон доларів.

Джерело: дохідний стейблкоїн

imToken Web (web.token.im) 2. Інвентаризація головних проектів стейблкоїнів, що приносять дохід

З точки зору конкретних шляхів приземлення, більшість стейблкоїнів, що приносять дохід, тісно пов'язані з токенізацією облігацій Казначейства США - ончейн токени, якими володіють користувачі, по суті, прив'язані до зберігачів активів Казначейства США, які не тільки зберігають атрибути низького ризику та можливості прибутковості казначейських облігацій, але й мають високу ліквідність ончейн-активів, а також можуть поєднуватися з компонентами DeFi для отримання фінансового ігрового процесу, такого як кредитне плече та кредитування.

На поточному ринку, крім усталених протоколів, таких як MakerDAO і Frax Finance, які продовжують збільшувати свою вагу, розвиток нових гравців, таких як Ethena (USDe) і Ondo Finance, також швидко прискорюється, формуючи диверсифіковану модель від протокольного до гібридного CeDeFi.

USDe Ethena

,як трафік, відповідальний за цей раунд захоплення прибутковими стейблкоїнами, звичайно, є стейблкоїном Ethena USDe, який нещодавно вперше перевищив позначку в 10 мільярдів.

Згідно з даними з офіційного сайту Ethena Labs, на момент публікації річна норма прибутковості USDe все ще становить 9,31%, а колись вона утримувалася на рівні понад 30%, і є два основних джерела високої прибутковості:

-

дохід ETH від стейкінгу LSD;

-

Дохід від ставки фінансування Delta для позицій хеджування (тобто коротких позицій у безстрокових ф'ючерсах);

Перший є відносно стабільним і наразі коливається близько 4%, тоді як другий повністю залежить від настроїв ринку, тому річна прибутковість USDe також певною мірою безпосередньо залежить від загальномережевої ставки фінансування (настрої ринку).

<img src="https://upload.techflowpost.com/upload/images/20250818/2025081823310373335448.png"

> Джерело: Ethena

Ondo Finance USDY

Як зірковий проект у напрямку RWA, Ondo Finance зосереджується на виведенні традиційних продуктів з фіксованим доходом на ринок ланцюгів.

Його запуск USD Yield (USDY) — це токенізована нота, гарантована короткостроковими казначейськими облігаціями США та банківськими депозитами до запитання, яка по суті є сертифікатом на пред'явника, тобто власник може безпосередньо зберігати та насолоджуватися доходом без підтвердження справжнього імені.

USDY по суті надає ончейн-фондам схильність до ризику майже на рівні казначейства, надаючи при цьому можливість композиції токенів, які можна поєднувати з кредитуванням DeFi, стейкінгом та іншими модулями для досягнення повторного збільшення прибутку. Такий дизайн робить USDY важливим представником поточних фондів грошового ринку в мережі.

PYUSD від PayPal

Коли у 2023 році вийшов PYUSD PayPal, він в основному позиціонувався як сумісний платіжний стабільний монет, а Paxos був зберігачем, прив'язуючи депозити в доларах США та короткострокові казначейські облігації у співвідношенні 1:1.

Після входження в 2025 рік PayPal почав намагатися накласти механізм розподілу доходів на PYUSD, особливо в моделі співпраці з деякими банками-зберігачами та інвестиційними рахунками казначейських облігацій, повертаючи частину базового процентного доходу (від облігацій США та грошових еквівалентів) власникам монет, намагаючись відкрити подвійні атрибути оплати та доходу.

Домінування MakerDAO EDSR/USDS

MakerDAO на треку децентралізованих стейблкоїнів не потребує додаткових подробиць, а його запуск USDS (оновлена версія оригінального механізму процентних ставок за депозитами DAI) дозволяє користувачам вносити токени безпосередньо в протокол і автоматично отримувати відсотки, пов'язані з прибутковістю казначейських облігацій США, без додаткових операційних витрат.

З поточною нормою заощаджень (SSR) 4,75% і розміром депозиту майже 2 мільярди, об'єктивно кажучи, за зміною назви стоїть також репозиціонування MakerDAO власного бренду та бізнес-форми – еволюція від нативного стейблкоїна DeFi до платформи розподілу прибутку RWA.

<img src="https://upload.techflowpost.com/upload/images/20250818/2025081823310398885473.png"

> Джерело: sFRAX від makerburn

Frax Finance

Frax Finance була найактивнішою у зближенні з ФРС серед проєктів DeFi, включаючи подання заявки на головний рахунок ФРС (який дозволяє зберігати долари США та торгувати безпосередньо з ФРС), запуск sFRAX, сховища застави, яке використовує надходження від казначейських облігацій США, відстежує відсоткові ставки ФРС, щоб залишатися актуальними, відкриваючи брокерський рахунок у Lead Bank у Канзас-Сіті для купівлі казначейських облігацій США.

На момент публікації загальна сума стейкінгу sFRAX перевищила 60 мільйонів, а поточна річна відсоткова ставка становить близько 4,8%.

<img src="https://upload.techflowpost.com/upload/images/20250818/2025081823310403524116.png"

> Джерело: Frax Finance

Крім того, варто зазначити, що не всі прибуткові стабільні монети можуть стабільно працювати, наприклад, проект USDM був оголошений до ліквідації, а функція карбування була назавжди відключена, залишивши лише обмежений час для викупу на первинному ринку.

Загалом, більшість поточних базових розподілів стейблкоїнів, що приносять дохід, зосереджені в короткострокових казначейських облігаціях та зворотному викупі казначейських облігацій, а відсоткові ставки, що надаються зовнішньому світу, здебільшого знаходяться в діапазоні 4%-5%, що відповідає поточному рівню прибутковості казначейських облігацій США.

3. Як ви дивитеся націнку прибутковості стейблкоїнів?

Як згадувалося вище, основна причина, чому стабільні монети з прибутковістю можуть забезпечити стабільну прибутковість відсотків, полягає в стабільному розподілі базових активів. Адже переважна більшість таких стейблкоїнів надходить від активів RWA, таких як казначейські облігації США з надзвичайно низьким ризиком і стабільною прибутковістю.

З точки зору структури ризику, володіння казначейськими облігаціями США є майже таким же ризиком, як і володіння доларами США, але облігації США принесуть додаткові річні відсотки в розмірі 4% або навіть вище, тому в циклі високих відсотків американських облігацій ці угоди отримують дохід за рахунок інвестування в ці активи, а потім вираховують операційні витрати для розподілу частини відсотків між власниками монет, утворюючи ідеальний замкнутий цикл «Відсотки Казначейства США - просування стейблкоїнів»:

власникам потрібно лише тримати стабільні монети як сертифікати, щоб отримати «процентний дохід» за облігаціями США як базовий фінансовий актив В даний час прибутковість короткострокових і середньострокових казначейських облігацій США близька або перевищує 4%, тому процентні ставки більшості проектів з фіксованим доходом, забезпечених облігаціями США, також в основному знаходяться в діапазоні 4%-5%.

Об'єктивно кажучи, ця модель «тримай і заробляй відсотки» є природно привабливою, звичайні користувачі можуть автоматично генерувати відсотки на незадіяні кошти, протоколи DeFi також можуть використовувати їх як високоякісну заставу для подальшого отримання фінансових продуктів, таких як кредитування, кредитне плече та безстрокове кредитування, а інституційні фонди можуть входити в ланцюжок під відповідною та прозорою структурою, знижуючи операційні витрати та витрати на дотримання вимог.

Тому очікується, що стейблкоїни, засновані на прибутковості, стануть однією з найбільш зрозумілих і простих у впровадженні форм заявок на треку RWA, і через це на сучасному крипторинку швидко з'являються продукти з фіксованим доходом RWA та стейблкоїни на основі облігацій США.

Незалежно від того, як зміняться процентні ставки Казначейства США в майбутньому, ця хвиля прибуткових стейблкоїнів, породжена циклом високих процентних ставок, змістила логіку вартості стейблкоїнів з «закріплення» на «дивіденди».

У майбутньому, можливо, коли ми озирнемося на цей вузол часу, ми виявимо, що це не тільки вододіл у наративі про стабільні монети, але й ще один історичний поворотний момент в інтеграції криптовалюти та традиційних фінансів.