Stablecoiny vstupují do "úročené éry": panoramatická interpretace výnosných stablecoinů

Napsal: imToken

Viděli jste v poslední době na některých platformách 12% anualizovaný současný výnos USDC?

V minulosti byli držitelé stablecoinů často "bezúročnými vkladateli" s nulovým úrokem, zatímco emitenti investovali své vložené prostředky do bezpečných aktiv, jako jsou americké státní dluhopisy a poukázky, aby získali obrovské výnosy, jako jsou USDT/Tether a USDC/Circle.

Nyní se přerozdělují exkluzivní dividendy, které dříve patřily emitentovi - kromě války o úrokové dotace USDC tuto "výnosovou zeď" prolamuje stále více nových generací výnosových stablecoinových projektů a umožňuje držitelům mincí přímo sdílet úrokové výnosy z podkladových aktiv, což nejen mění hodnotovou logiku stablecoinů, ale může se také stát novým motorem růstu pro RWA a Web3 tracky.

1. Co je to příjmový stablecoin?

Výnosové stablecoiny z definice označují stablecoiny, které generují příjem z podkladového aktiva a rozdělují tento příjem (obvykle z amerických státních dluhopisů, RWA nebo příjmů v řetězci) přímo držiteli, což se výrazně liší od tradičních stablecoinů (jako je USDT/USDC), protože jejich příjem jde emitentovi a držitel má pouze výhodu zavěšení amerického dolaru, ale nepřináší žádný úrokový příjem.

Důvodem je to, že úrokové výnosy z dluhopisů Tether/USDT jsou rozděleny mezi většinu držitelů stablecoinů,

jak by mohlo být intuitivnější uvést příkladNapříklad proces tisku a distribuce USDT v Tetheru je v podstatě proces, kdy uživatelé kryptoměn používají americké dolary k "nákupu" USDT - Tether vydává 10 miliard USD v USDT, což znamená, že uživatelé kryptoměn vloží do Tetheru 10 miliard USDT, aby získali 10 miliard USDT.

Poté, co Tether získá 10 miliard dolarů, nemusí platit úroky odpovídajícím uživatelům, což je ekvivalentní získání skutečných finančních prostředků v amerických dolarech od uživatelů kryptoměn ve formě nulových nákladů.

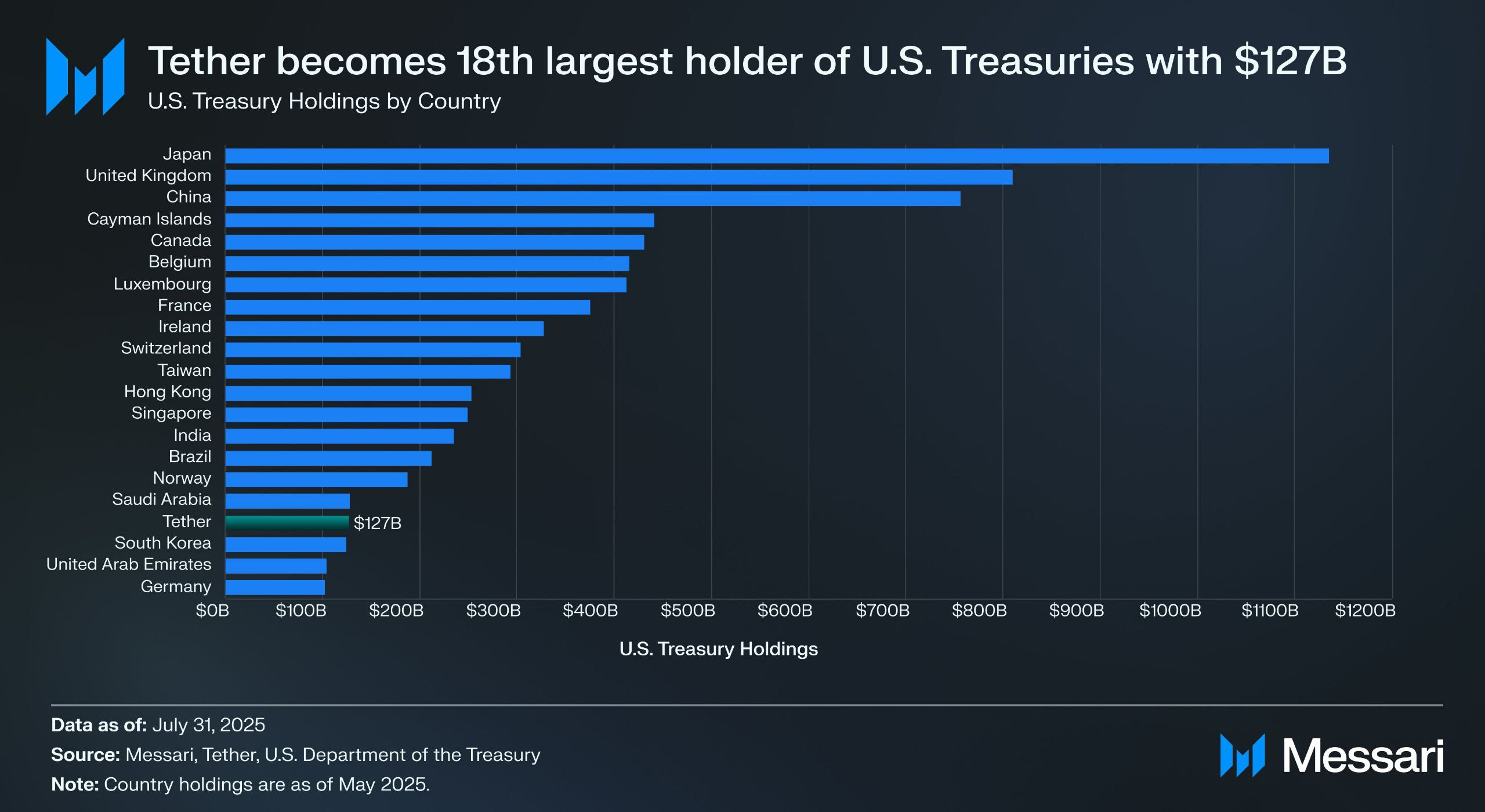

Zdroj: Messari

Podle zprávy společnosti Tether o ujištění za druhé čtvrtletí přímo drží více než 157 miliard dolarů v amerických vládních dluhopisech (včetně 105,5 miliardy dolarů v přímých držbách a 21,3 miliardy dolarů v nepřímých držbách), což z něj činí jednoho z největších světových držitelů amerických státních dluhopisů – podle údajů společnosti Messari k 31. červenci 2025 Tether překonal Jižní Koreu a stal se 18. největším držitelem amerických státních dluhopisů.

To znamená, že i při výnosu státních dluhopisů kolem 4 % může Tether vydělat přibližně 6 miliard dolarů ročně (asi 700 milionů dolarů v prvním čtvrtletí) a provozní zisk společnosti Tether ve výši 4,9 miliardy dolarů ve druhém čtvrtletí také potvrzuje obrovský zisk tohoto modelu.

Na základě tržní praxe, že "stablecoiny již nejsou nástrojem, který lze shrnout do jednotného příběhu, a jejich použití se liší od člověka k člověku a od člověka k člověku", imToken také rozděluje stablecoiny do několika prozkoumatelných podskupin (dále čtěte "Stablecoin Worldview: Jak vytvořit rámec pro klasifikaci stablecoinů z pohledu uživatele?"). 》)。

Podle metody klasifikace stablecoinů imToken jsou výnosové stablecoiny samostatně klasifikovány jako speciální podkategorie, která může držitelům přinášet nepřetržitý příjem, a to především do dvou kategorií:

-

Nativní úročené stablecoiny: Uživatelé potřebují pouze držet tento typ stablecoinu, aby automaticky získali příjem, podobně jako bankovní vklady na požádání. Samotný token je úročené aktivum, podobně jako USDe, USDS atd.;

-

Stablecoiny, které poskytují oficiální mechanismus příjmu: Tyto stablecoiny nemusí nutně automaticky generovat úroky, ale jejich emitenti nebo protokoly správy poskytují oficiální příjmové kanály a uživatelé musí provést konkrétní akce, jako je jejich uložení do určených spořicích protokolů (jako je mechanismus úrokových sazeb vkladů DAI DSR), jejich sázky nebo výměna za konkrétní příjmové certifikáty, aby mohli začít vydělávat úroky, jako je DAI.

Pokud je období 2020–2024 "obdobím expanze stablecoinů", pak bude rok 2025 "dividendovým obdobím stablecoinů" a v rámci rovnováhy souladu, příjmů a likvidity se stablecoiny nesoucí výnos mohou stát další dílčí stopou stablecoinů v hodnotě bilionu dolarů.

Zdroj: výnosný stablecoin

imToken Web (web.token.im) 2. Inventář hlavních projektů stablecoinů generujících příjem

Z pohledu konkrétních přistávacích cest většina stablecoinů nesoucích výnosy úzce souvisí s tokenizací amerických státních dluhopisů - tokeny v řetězci držené uživateli jsou v podstatě ukotveny ke správcům aktiv amerického ministerstva financí, kteří si nejen zachovávají atributy nízkého rizika a výnosové schopnosti státních dluhopisů, ale mají také vysokou likviditu aktiv v řetězci a lze je také kombinovat s komponentami DeFi pro odvození finanční hry, jako je pákový efekt a půjčování.

Na současném trhu se kromě zavedených protokolů, jako jsou MakerDAO a Frax Finance, které nadále zvyšují svou váhu, rychle zrychluje také vývoj nových hráčů, jako jsou Ethena (USDe) a Ondo Finance, a vytváří diverzifikovaný vzorec od hybridních protokolů až po hybridní CeDeFi.

USDe společnosti Ethena

,která je zodpovědná za toto kolo šílenství stablecoinů nesoucích výnosy, je přirozeně stablecoin USDe společnosti Ethena, který nedávno poprvé překonal hranici 10 miliard.

Podle údajů z oficiálních stránek Ethena Labs je v době zveřejnění roční míra návratnosti USDe stále až 9,31 % a kdysi se udržovala na více než 30 % a existují dva hlavní zdroje vysokých výnosů:

-

příjem ze sázek LSD společnosti ETH;

-

Výnosy ze sazby financování Delta pro zajišťovací pozice (tj. krátké pozice v věčných futures);

První z nich je relativně stabilní a v současné době se pohybuje kolem 4 %, zatímco druhý je zcela závislý na náladě na trhu, takže anualizovaný výnos USDe je do určité míry přímo závislý i na míře financování v celé síti (tržním sentimentu).

<img src="https://upload.techflowpost.com/upload/images/20250818/2025081823310373335448.png"

> Zdroj: Ethena

Ondo Finance USDY

Jako hvězdný projekt v oblasti RWA se Ondo Finance zaměřuje na uvedení tradičních produktů s pevným výnosem na trh v řetězci.

Její spuštění USD Yield (USDY) je tokenizovaná bankovka garantovaná krátkodobými americkými státními dluhopisy a vklady na bankovní požádání, což je v podstatě certifikát na doručitele, to znamená, že držitel může přímo držet a užívat si příjem bez ověření skutečného jména.

USDY v podstatě poskytuje on-chain fondy s rizikovou expozicí blízkou úrovni státní pokladny a zároveň dává tokenům možnost skládání, kterou lze kombinovat s půjčováním DeFi, sázením a dalšími moduly, aby se dosáhlo opětovného zvýšení výnosů. Díky tomuto designu je USDY důležitým zástupcem současných on-chain fondů peněžního trhu.

PYUSD společnosti PayPal

Když v roce 2023 vyšel PYUSD společnosti PayPal, byl primárně umístěn jako vyhovující platební stablecoin, přičemž Paxos byl správcem, který fixoval vklady v amerických dolarech a krátkodobé státní dluhopisy v poměru 1:1.

Po vstupu do roku 2025 se PayPal začal pokoušet překrýt mechanismus distribuce příjmů na PYUSD, zejména v modelu spolupráce s některými depozitními bankami a investičními účty státních dluhopisů, přičemž část podkladového úrokového výnosu (z amerických dluhopisů a peněžních ekvivalentů) vrátil držitelům mincí, čímž se pokusil otevřít duální atributy platby a příjmu.

MakerDAO's EDSR/USDS

Dominance MakerDAO v decentralizované stopě stablecoinů nepotřebuje žádné další podrobnosti a její spuštění USDS (vylepšená verze původního mechanismu úrokových sazeb vkladů DAI) umožňuje uživatelům vkládat tokeny přímo do protokolu a automaticky získávat úroky spojené s výnosy amerických státních dluhopisů, aniž by jim vznikly další provozní náklady.

Se současnou mírou úspor (SSR) 4,75 % a velikostí vkladu téměř 2 miliardy, objektivně řečeno, stojí za změnou názvu také změna pozice vlastní značky a obchodní formy společnosti MakerDAO - vývoj z nativního stablecoinu DeFi na platformu pro distribuci výnosů RWA.

<img src="https://upload.techflowpost.com/upload/images/20250818/2025081823310398885473.png"

> Zdroj: sFRAX od makerburn

Frax Finance

Společnost Frax Finance byla nejaktivnější při přibližování se k Fedu mezi projekty DeFi, včetně žádosti o hlavní účet Fedu (který umožňuje držet americké dolary a obchodovat přímo s Fedem), spuštění sFRAX, zástavního trezoru, který využívá výnosy z amerických státních dluhopisů, sleduje úrokové sazby Fedu, aby zůstaly relevantní, otevřením makléřského účtu u Lead Bank v Kansas City za účelem nákupu amerických státních dluhopisů.

V době zveřejnění celková výše sázek sFRAX přesáhla 60 milionů a aktuální anualizovaná úroková sazba se pohybuje kolem 4,8 %.

Zdroj: Frax Finance

Kromě toho stojí za zmínku, že ne všechny stablecoiny nesoucí výnos mohou fungovat stabilně, například projekt USDM byl oznámen k likvidaci a funkce ražby byla trvale deaktivována, takže na odkupy na primárním trhu zbývá pouze omezený čas.

Obecně platí, že většina současných podkladových alokací výnosných stablecoinů je soustředěna v krátkodobých státních dluhopisech a reverzních odkupech státních dluhopisů a úrokové sazby poskytované vnějšímu světu se většinou pohybují v rozmezí 4-5 %, což je v souladu se současnou úrovní výnosů amerických státních dluhopisů.

3. Jak se díváte na výnosovou přirážku stablecoinů?

Jak již bylo zmíněno výše, hlavní důvod, proč mohou výnosové stablecoiny poskytovat udržitelné úrokové výnosy, spočívá ve stabilní alokaci podkladových aktiv. Koneckonců, drtivá většina těchto stablecoinů pochází z aktiv RWA, jako jsou americké státní dluhopisy s extrémně nízkým rizikem a stabilními výnosy.

Z hlediska struktury rizika je držení amerických státních dluhopisů téměř stejným rizikem jako držení amerických dolarů, ale americké dluhopisy budou generovat dodatečný anualizovaný úrok ve výši 4 % nebo dokonce vyšší, takže ve vysokoúrokovém cyklu amerických dluhopisů získávají tyto dohody příjem investováním do těchto aktiv a poté odečítají provozní náklady, aby se část úroku rozdělila držitelům mincí, čímž se vytvoří dokonalá uzavřená smyčka "Úrok amerického ministerstva financí - podpora stablecoinů":

držitelům stačí držet stablecoiny jako certifikáty, aby získali "úrokový příjem" z amerických dluhopisů jako podkladového finančního aktiva V současné době se výnosy krátkodobých a střednědobých amerických státních dluhopisů blíží nebo překračují 4 %, takže úrokové sazby většiny projektů s pevným výnosem krytých americkými dluhopisy se také většinou pohybují v rozmezí 4 % až 5 %.

Objektivně řečeno, tento model "drž a vydělávej úroky" je přirozeně atraktivní, běžní uživatelé mohou automaticky generovat úroky z nečinných prostředků, protokoly DeFi jej mohou také použít jako vysoce kvalitní kolaterál k dalšímu odvození finančních produktů, jako je půjčování, pákový efekt a věčnost, a institucionální fondy mohou vstoupit do řetězce v souladu s předpisy a transparentní strukturou, což snižuje provozní náklady a náklady na dodržování předpisů.

Proto se očekává, že stablecoiny založené na výnosech se stanou jednou z nejsrozumitelnějších a nejsnadněji implementovatelných forem aplikací v oblasti RWA, a proto se na současném trhu s kryptoměnami rychle objevují produkty RWA s pevným výnosem a stablecoiny založené na amerických dluhopisech.

Bez ohledu na to, jak se úrokové sazby amerických státních dluhopisů v budoucnu změní, tato vlna stablecoinů přinášejících výnosy, která vznikla v důsledku cyklu vysokých úrokových sazeb, posunula hodnotovou logiku stablecoinů z "ukotvení" na "dividendy".

V budoucnu, možná až se ohlédneme za tímto časovým uzlem, zjistíme, že to není jen předěl v příběhu stablecoinů, ale také další historický bod obratu v integraci kryptoměn a tradičních financí.