Stablecoins går inn i den "rentebærende æraen": en panoramisk tolkning av avkastningsbærende stablecoins

Skrevet av: imToken

Har du sett USDCs 12 % årlige nåværende avkastning på noen plattformer nylig?

Tidligere var stablecoin-innehavere ofte "rentefrie innskytere" med null renter, mens utstedere investerte sine innsatte midler i trygge eiendeler som amerikanske statsobligasjoner og veksler for å tjene enorm avkastning, som USDT/Tether og USDC/Circle.

Nå blir det eksklusive utbyttet som pleide å tilhøre utstederen omfordelt - i tillegg til USDC-rentesubsidiekrigen, bryter flere og flere nye generasjoner av avkastningsbærende stablecoin-prosjekter denne "avkastningsmuren" og lar myntinnehavere direkte dele renteinntektene til de underliggende eiendelene, noe som ikke bare endrer verdilogikken til stablecoins, men kan også bli en ny vekstmotor for RWA- og Web3-spor.

1. Hva er en inntektsstablecoin?

Per definisjon refererer avkastningsbærende stablecoins til stablecoins som genererer inntekter fra den underliggende eiendelen og distribuerer denne inntekten (vanligvis fra amerikanske statsobligasjoner, RWA eller inntekter på kjeden) direkte til innehaveren, noe som er vesentlig forskjellig fra tradisjonelle stablecoins (som USDT/USDC) fordi inntekten deres går til utstederen, og innehaveren har bare fordelen av å knytte den amerikanske dollaren, men det er ingen renteinntekter.

Grunnen til dette er at renteinntektene fra Tether/USDT-obligasjoner fordeles til flertallet av stablecoin-innehavere,

noe som kan være mer intuitivt å gi et eksempelFor eksempel er prosessen med å skrive ut og distribuere USDT i hovedsak prosessen med at kryptobrukere bruker amerikanske dollar til å "kjøpe" USDT - Tether utsteder 10 milliarder dollar i USDT, noe som betyr at kryptobrukere setter inn 10 milliarder dollar i Tether for å få 10 milliarder USDT.

Etter at Tether får 10 milliarder dollar, trenger den ikke å betale renter til de tilsvarende brukerne, noe som tilsvarer å skaffe ekte amerikanske dollarmidler fra kryptobrukere i form av null kostnad.

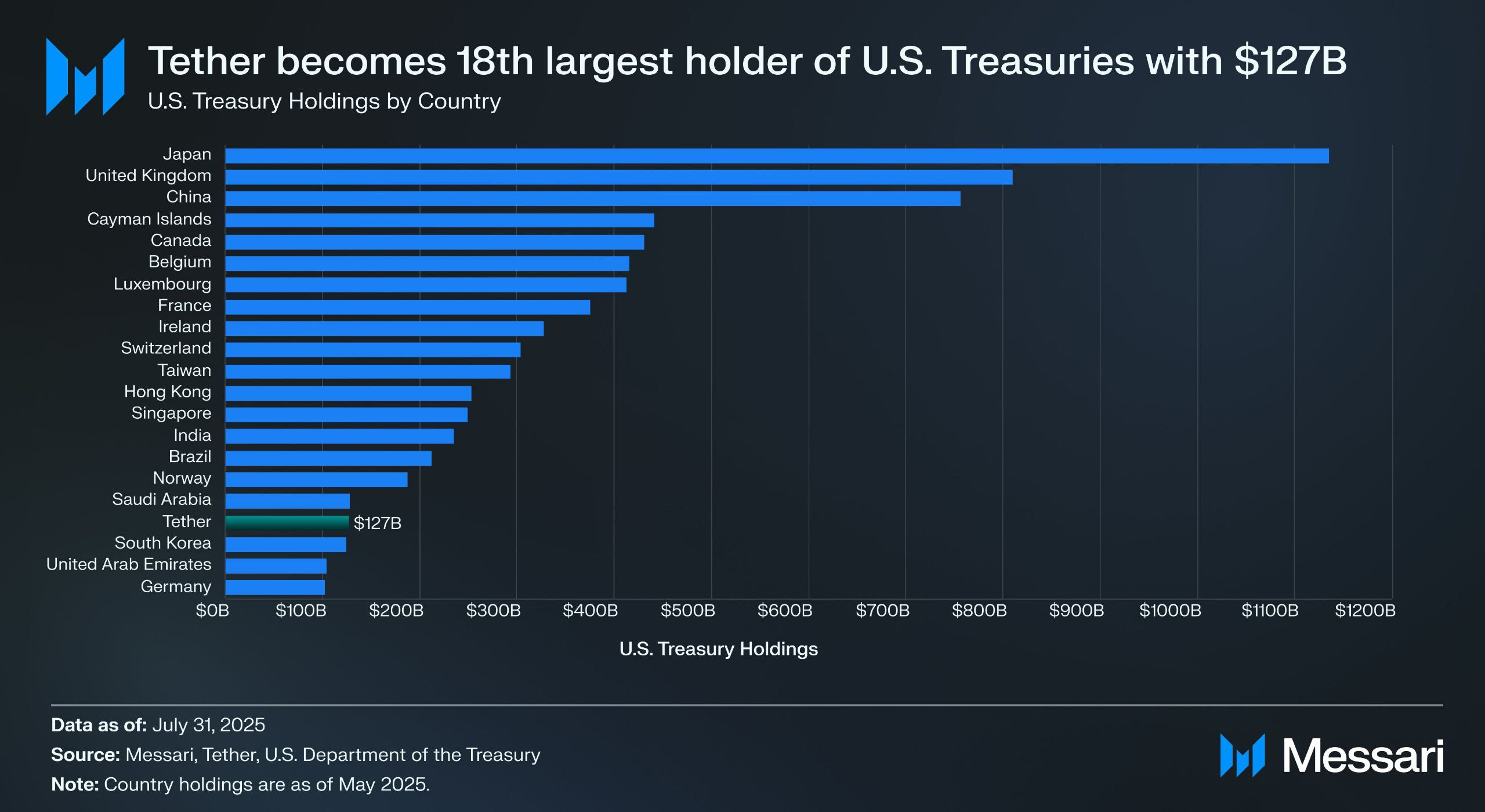

Kilde: Messari

I følge Tethers forsikringsrapport for andre kvartal har den direkte mer enn 157 milliarder dollar i amerikanske statsobligasjoner (inkludert 105.5 milliarder dollar i direkte beholdninger og 21.3 milliarder dollar i indirekte beholdninger), noe som gjør den til en av verdens største innehavere av amerikanske statsobligasjoner - ifølge Messari-data, per 31.

Dette betyr at selv med en statsrente på rundt 4 %, kan Tether tjene rundt 6 milliarder dollar i året (omtrent 700 millioner dollar i første kvartal), og Tethers driftsresultat på 4,9 milliarder dollar i andre kvartal bekrefter også det enorme overskuddet til denne modellen.

Basert på markedspraksis om at "stablecoins ikke lenger er et verktøy som kan oppsummeres i en enhetlig fortelling, og bruken av dem varierer fra person til person og fra person til person", deler imToken også stablecoins inn i flere utforskbare delmengder (videre lesning "Stablecoin Worldview: Hvordan bygge et stablecoin-klassifiseringsrammeverk fra en brukers perspektiv?"). 》)。

I henhold til imTokens stablecoin-klassifiseringsmetode er avkastningsbærende stablecoins separat klassifisert som en spesiell underkategori som kan gi kontinuerlig inntekt til innehavere, hovedsakelig inkludert to kategorier:

-

Innfødte rentebærende stablecoins: Brukere trenger bare å holde denne typen stablecoin for automatisk å få inntekt, i likhet med bankinnskudd. Selve tokenet er en rentebærende eiendel, lik USDe, USDS, etc.;

-

Stablecoins som gir en offisiell inntektsmekanisme: Disse stablecoins genererer ikke nødvendigvis automatisk renter, men deres utstedere eller administrasjonsprotokoller gir offisielle inntektskanaler, og brukere må utføre spesifikke handlinger, for eksempel å sette dem inn i utpekte spareprotokoller (som DAIs innskuddsrentemekanisme DSR), satse eller bytte dem mot spesifikke inntektsbevis, for å begynne å tjene renter, for eksempel DAI.

Hvis 2020-2024 er "ekspansjonsperioden for stablecoins", vil 2025 være "utbytteperioden for stablecoins", og under balansen mellom overholdelse, inntekt og likviditet kan avkastningsbærende stablecoins bli det neste billion-dollar stablecoin-undersporet.

Kilde: imToken Web (web.token.im)s avkastningsbærende stablecoin

2. Inventar over hovedprosjektene til inntektsgenererende stablecoins

Fra perspektivet til spesifikke landingsveier er de fleste avkastningsbærende stablecoins nært knyttet til tokeniseringen av amerikanske statsobligasjoner - tokenene på kjeden som holdes av brukere er i hovedsak forankret til depotforvaltere av amerikanske statsobligasjoner, som ikke bare beholder lavrisikoattributtene og avkastningsegenskapene til statsobligasjoner, men også har høy likviditet til eiendeler på kjeden, og kan også kombineres med DeFi-komponenter for å utlede finansielt spill som giring og utlån.

I det nåværende markedet, i tillegg til etablerte protokoller som MakerDAO og Frax Finance som fortsetter å øke vekten, akselererer også utviklingen av nye aktører som Ethena (USDe) og Ondo Finance raskt, og danner et diversifisert mønster fra protokollbasert til CeDeFi-hybrid.

Ethenas USDe

,som trafikken som er ansvarlig for denne runden med avkastningsbærende stablecoin-mani, er naturlig nok Ethenas stablecoin USDe, som nylig overskred 10 milliardersmerket for første gang.

I følge data fra den offisielle nettsiden til Ethena Labs, på publiseringstidspunktet, er den årlige avkastningen på USDe fortsatt så høy som 9,31 %, og den ble en gang opprettholdt på mer enn 30 %, og det er to hovedkilder til høy avkastning:

-

ETHs LSD-innsatsinntekt;

-

Delta-finansieringsrenteinntekter for sikringsposisjoner (dvs. korte posisjoner i evigvarende futures);

Førstnevnte er relativt stabil og svinger for tiden rundt 4 %, mens sistnevnte er helt avhengig av markedssentimentet, så USDes årlige avkastning er også direkte avhengig av den nettverksomfattende finansieringsrenten (markedssentimentet) til en viss grad.

<img src="https://upload.techflowpost.com/upload/images/20250818/2025081823310373335448.png"

> Kilde: Ethena

Ondo Finance USDY

Som et stjerneprosjekt i RWA-sporet har Ondo Finance fokusert på å bringe tradisjonelle renteprodukter til markedet på kjeden.

Lanseringen av USD Yield (USDY) er en tokenisert seddel garantert av kortsiktige amerikanske statsobligasjoner og bankinnskudd, som i hovedsak er et ihendehaversertifikat, det vil si at innehaveren direkte kan holde og nyte inntekten uten verifisering av ekte navn.

USDY gir i hovedsak fond på kjeden med risikoeksponering på nesten statsnivå, samtidig som de gir token-komponerbarhet, som kan kombineres med DeFi-utlån, staking og andre moduler for å oppnå re-forsterkning av avkastningen. Denne utformingen gjør USDY til en viktig representant for dagens pengemarkedsfond på kjeden.

PayPal sin PYUSD

Da PayPal sin PYUSD kom ut i 2023, var den først og fremst posisjonert som en kompatibel betalingsstablecoin, med Paxos som depotmottaker, som knytter innskudd i amerikanske dollar og kortsiktige statsobligasjoner 1:1.

Etter å ha gått inn i 2025 begynte PayPal å prøve å legge en inntektsfordelingsmekanisme på PYUSD, spesielt i samarbeidsmodellen med noen depotbanker og investeringskontoer for statsobligasjoner, og returnerte en del av de underliggende renteinntektene (fra amerikanske obligasjoner og kontantekvivalenter) til mynteiere, og prøvde å åpne opp de doble egenskapene til betaling og inntekt.

MakerDAOs EDSR/USDS

MakerDAOs dominans i det desentraliserte stablecoin-sporet trenger ingen ytterligere detaljer, og lanseringen av USDS (en oppgradert versjon av den originale DAI-innskuddsrentemekanismen) lar brukere sette inn tokens direkte i protokollen og automatisk tjene renter knyttet til amerikanske statsrenter uten å pådra seg ekstra driftskostnader.

Med en nåværende sparerate (SSR) på 4,75 % og en innskuddsstørrelse på nesten 2 milliarder, objektivt sett, ligger også MakerDAOs reposisjonering av sin egen merkevare og forretningsform bak navneendringen - som utvikler seg fra en DeFi-native stablecoin til en RWA-avkastningsdistribusjonsplattform.

<img src="https://upload.techflowpost.com/upload/images/20250818/2025081823310398885473.png"

> Kilde: sFRAX av makerburn

Frax Finance

Frax Finance har vært den mest aktive i å bevege seg nærmere Fed blant DeFi-prosjekter, inkludert å søke om en Fed-hovedkonto (som gjør det mulig å holde amerikanske dollar og handle direkte med Fed), lanseringen av sFRAX, et pantehvelv som utnytter inntektene fra amerikanske statsobligasjoner, sporer Fed-rentene for å holde seg relevante ved å åpne en meglerkonto hos Lead Bank i Kansas City for å kjøpe amerikanske statsobligasjoner.

På publiseringstidspunktet har det totale beløpet av sFRAX satset oversteget 60 millioner, og den nåværende årlige renten er omtrent 4.8 %.

<img src="https://upload.techflowpost.com/upload/images/20250818/2025081823310403524116.png"

> Kilde: Frax Finance

I tillegg er det verdt å merke seg at ikke alle avkastningsbærende stablecoins kan fungere stabilt, slik som USDM-prosjektet har blitt annonsert for avvikling, og pregingsfunksjonen har blitt permanent deaktivert, noe som bare gir en begrenset tid til innløsninger i primærmarkedet.

Generelt er de fleste av de nåværende underliggende allokeringene av rentebærende stablecoins konsentrert i kortsiktige statsobligasjoner og omvendte tilbakekjøp av statsobligasjoner, og rentene gitt til omverdenen er stort sett i området 4%-5 %, som er i tråd med dagens nivå på amerikanske statsrenter.

3. Hvordan ser du på avkastningspåslaget til stablecoins?

Som nevnt ovenfor ligger kjernen i grunnen til at avkastningsbærende stablecoins kan gi bærekraftig renteavkastning i den stabile allokeringen av de underliggende eiendelene. Tross alt kommer de aller fleste slike stablecoins fra RWA-eiendeler som amerikanske statsobligasjoner med ekstremt lav risiko og stabil avkastning.

Fra et risikostrukturperspektiv er det å eie amerikanske statsobligasjoner nesten den samme risikoen som å holde amerikanske dollar, men amerikanske obligasjoner vil generere ytterligere årlig rente på 4 % eller enda høyere, så i høyrentesyklusen til amerikanske obligasjoner oppnår disse avtalene inntekter ved å investere i disse eiendelene, og trekker deretter fra driftskostnader for å distribuere deler av renten til mynteiere, og danner en perfekt lukket sløyfe av "US Treasury interest - stablecoin promotion":

innehavere trenger bare å holde stablecoins som sertifikater for å oppnå "renteinntekter" på amerikanske obligasjoner som den underliggende finansielle eiendelen For tiden er avkastningen på kort- og mellomlangsiktige amerikanske statsobligasjoner nær eller over 4 %, så rentene på de fleste renteprosjekter støttet av amerikanske obligasjoner er også stort sett i området 4 %-5 %.

Objektivt sett er denne "hold and earn interest"-modellen naturlig attraktiv, vanlige brukere kan automatisk generere renter på ledige midler, DeFi-protokoller kan også bruke den som sikkerhet av høy kvalitet for ytterligere å utlede finansielle produkter som utlån, innflytelse og evigvarenhet, og institusjonelle fond kan gå inn i kjeden under en kompatibel og gjennomsiktig struktur, noe som reduserer drifts- og overholdelseskostnader.

Derfor forventes avkastningsbaserte stablecoins å bli et av de mest forståelige og enkle å implementere søknadsskjemaene i RWA-sporet, og på grunn av dette dukker RWA-renteprodukter og stablecoins basert på amerikanske obligasjoner raskt opp i det nåværende kryptomarkedet.

Uansett hvordan amerikanske statsrenter endres i fremtiden, har denne bølgen av inntektsgivende stablecoins skapt av høyrentesyklusen flyttet verdilogikken til stablecoins fra "forankring" til "utbytte".

I fremtiden, kanskje når vi ser tilbake på denne tidsnoden, vil vi finne at det ikke bare er et vannskille i stablecoin-fortellingen, men også et annet historisk vendepunkt i integrasjonen av krypto og tradisjonell finans.