Stablecoinit siirtyvät "korolliseen aikakauteen": panoraamatulkinta tuottoa tuottavista stablecoineista

Kirjoittanut: imToken

Oletko nähnyt USDC:n 12 %:n vuotuisen nykyisen tuoton joillakin alustoilla viime aikoina?

Aiemmin stablecoinin haltijat olivat usein "korottomia tallettajia" ilman korkoa, kun taas liikkeeseenlaskijat sijoittivat talletetut varansa turvallisiin omaisuuseriin, kuten Yhdysvaltain valtion joukkovelkakirjoihin ja vekseleihin ansaitakseen valtavia tuottoja, kuten USDT/Tether ja USDC/Circle.

Nyt liikkeeseenlaskijalle aiemmin kuuluneita eksklusiivisia osinkoja jaetaan uudelleen - USDC:n korkotukisodan lisäksi yhä useammat uuden sukupolven tuottoa tuottavat stablecoin-hankkeet rikkovat tätä "tuottomuurin" ja antavat kolikon haltijoille mahdollisuuden jakaa suoraan kohde-etuuksien korkotulot, mikä ei ainoastaan muuta stablecoinien arvologiikkaa, vaan siitä voi tulla myös uusi kasvumoottori RWA- ja Web3-radoille.

1. Mikä on tulojen stablecoin?

Määritelmän mukaan tuottoa tuottavilla stablecoineilla tarkoitetaan stablecoineja, jotka tuottavat tuloja kohde-etuudesta ja jakavat nämä tulot (yleensä Yhdysvaltain valtionlainoista, RWA:sta tai ketjun sisäisistä tuloista) suoraan haltijalle, mikä eroaa merkittävästi perinteisistä stablecoineista (kuten USDT/USDC), koska niiden tulot menevät liikkeeseenlaskijalle ja haltija nauttii vain Yhdysvaltain dollarin sitomisesta, mutta korkotuloja ei ole.

Syynä tähän on se, että Tether/USDT-joukkovelkakirjalainojen korkotuotot jaetaan suurimmalle osalle stablecoinin haltijoista,

mikä voi olla intuitiivisempaa antaa esimerkkiEsimerkiksi Tetherin USDT:n tulostus- ja jakeluprosessi on pohjimmiltaan prosessi, jossa kryptokäyttäjät käyttävät Yhdysvaltain dollareita USDT:n "ostamiseen" - Tether laskee liikkeeseen 10 miljardia dollaria USDT:tä, mikä tarkoittaa, että kryptokäyttäjät tallettavat 10 miljardia dollaria Tetheriin saadakseen 10 miljardin dollarin USDT:n.

Kun Tether on saanut 10 miljardia dollaria, sen ei tarvitse maksaa korkoa vastaaville käyttäjille, mikä vastaa todellisten Yhdysvaltain dollarivarojen saamista kryptokäyttäjiltä nollakustannuksina.

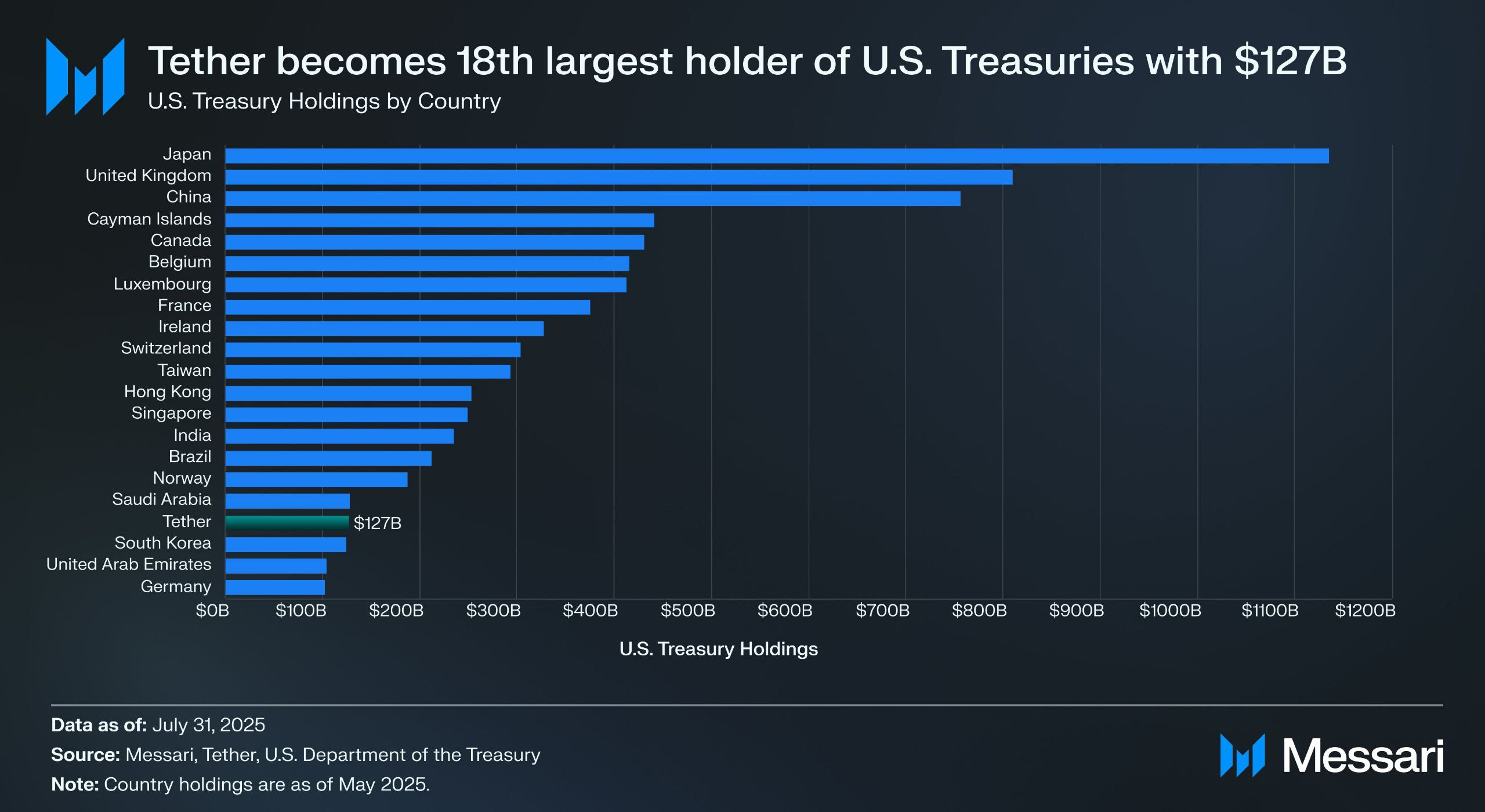

Lähde: Messari

Tetherin toisen vuosineljänneksen varmennusraportin mukaan sillä on suoraan hallussaan yli 157 miljardia dollaria Yhdysvaltain valtion joukkovelkakirjoja (mukaan lukien 105,5 miljardia dollaria suoria omistuksia ja 21,3 miljardia dollaria epäsuoria omistuksia), mikä tekee siitä yhden maailman suurimmista Yhdysvaltain valtion joukkovelkakirjojen haltijoista – Messarin tietojen mukaan 31. heinäkuuta 2025 Tether ohitti Etelä-Korean ja nousi 18. suurimmaksi Yhdysvaltain valtion joukkovelkakirjojen haltijaksi.

Tämä tarkoittaa, että jopa noin 4 prosentin valtiovarainministeriön tuotolla Tether voi ansaita noin 6 miljardia dollaria vuodessa (noin 700 miljoonaa dollaria ensimmäisellä neljänneksellä), ja Tetherin 4,9 miljardin dollarin liikevoitto toisella vuosineljänneksellä vahvistaa myös tämän mallin valtavan voiton.

Perustuen markkinakäytäntöön, jonka mukaan "stablecoinit eivät ole enää työkalu, joka voidaan tiivistää yhtenäiseen narratiiviin, ja niiden käyttö vaihtelee henkilöstä toiseen ja henkilöstä toiseen", imToken jakaa myös stablecoinit useisiin tutkittaviin osajoukkoihin (lue lisää "Stablecoin Worldview: How to Build a Stablecoin Classification Framework from a User's Perspective?"). 》)。

imTokenin stablecoin-luokittelumenetelmän mukaan tuottoa tuottavat stablecoinit luokitellaan erikseen erityiseksi alakategoriaksi, joka voi tuoda haltijoille jatkuvia tuloja, ja se sisältää pääasiassa kaksi luokkaa:

-

Alkuperäiset korolliset stablecoinit: Käyttäjien tarvitsee vain pitää hallussaan tämäntyyppistä stablecoinia saadakseen automaattisesti tuloja, kuten pankkien vaadittaessa tehdyt talletukset. Token itsessään on korollinen omaisuuserä, joka on samanlainen kuin USDe, USDS jne.;

-

Stablecoinit, jotka tarjoavat virallisen tulomekanismin: Nämä stablecoinit eivät välttämättä tuota automaattisesti korkoa, mutta niiden liikkeeseenlaskijat tai hallintaprotokollat tarjoavat virallisia tulokanavia, ja käyttäjien on suoritettava tiettyjä toimia, kuten talletettava ne nimettyihin säästöprotokolliin (kuten DAI:n talletuskorkomekanismi DSR), panostettava tai vaihdettava ne tiettyihin tulotodistuksiin, jotta he voivat alkaa ansaita korkoa, kuten DAI.

Jos 2020-2024 on "stablecoinien laajentumiskausi", niin vuosi 2025 on "stablecoinien osinkokausi", ja vaatimustenmukaisuuden, tulojen ja likviditeetin tasapainossa tuottoa tuottavista stablecoineista voi tulla seuraava biljoonan dollarin stablecoin-alaraita.

Lähde: imToken Webin (web.token.im) tuottoa tuottava stablecoin

2. Tuloja tuottavien stablecoinien päähankkeiden inventointi

Tiettyjen laskeutumispolkujen näkökulmasta useimmat tuottoa tuottavat stablecoinit liittyvät läheisesti Yhdysvaltain valtion joukkovelkakirjojen tokenisointiin - käyttäjien hallussa olevat ketjussa olevat tokenit on pohjimmiltaan ankkuroitu Yhdysvaltain valtiovarainministeriön omaisuuden säilyttäjiin, jotka eivät ainoastaan säilytä valtion joukkovelkakirjojen matalan riskin ominaisuuksia ja tuotto-ominaisuuksia, vaan joilla on myös ketjussa olevien omaisuuserien korkea likviditeetti, ja ne voidaan myös yhdistää DeFi-komponentteihin taloudellisen pelaamisen, kuten vipuvaikutuksen ja luotonannon, johtamiseksi.

Nykyisillä markkinoilla vakiintuneiden protokollien, kuten MakerDAO:n ja Frax Financen, painoarvon kasvattamisen lisäksi myös uusien toimijoiden, kuten Ethenan (USDe) ja Ondo Financen, kehitys kiihtyy nopeasti muodostaen monipuolisen mallin protokollapohjaisesta CeDeFi-hybridiin.

Eténan USDe

,joka on vastuussa tästä tuottoa tuottavan stablecoin-villityksestä, on luonnollisesti Ethenan stablecoin USDe, joka ylitti äskettäin ensimmäistä kertaa 10 miljardin rajan.

Ethena Labsin virallisen verkkosivuston tietojen mukaan julkaisuhetkellä USDe:n vuotuinen tuottoprosentti on edelleen jopa 9,31 %, ja se pidettiin aikoinaan yli 30 prosentissa, ja korkean tuoton päälähdettä on kaksi

-

: ETH:n LSD-panostustulot;

-

Delta-rahoituskoron tuotto suojauspositioista (eli lyhyistä positioista ikuisissa futuureissa);

Edellinen on suhteellisen vakaa ja vaihtelee tällä hetkellä noin 4 %, kun taas jälkimmäinen on täysin riippuvainen markkinoiden tunnelmasta, joten USDe:n vuotuinen tuotto on myös jossain määrin suoraan riippuvainen verkoston laajuisesta rahoituskorosta (markkinatunnelmasta).

<img src="https://upload.techflowpost.com/upload/images/20250818/2025081823310373335448.png"

> Lähde: Ethena

Ondo Finance USDY

RWA-radan tähtihankkeena Ondo Finance on keskittynyt tuomaan perinteisiä korkotuotteita ketjun sisäisille markkinoille.

Sen lanseeraus USD Yield (USDY) on tokenisoitu velkakirja, jonka takaavat lyhytaikaiset Yhdysvaltain valtion joukkovelkakirjat ja pankkien vaadittaessa olevat talletukset, joka on pohjimmiltaan haltijatodistus, eli haltija voi suoraan pitää hallussaan ja nauttia tuloista ilman oikean nimen vahvistusta.

USDY tarjoaa olennaisesti ketjussa oleville rahastoille, joilla on lähes valtiovarainministeriön tason riskialttius, samalla kun se antaa tokeneille koottavuuden, joka voidaan yhdistää DeFi-lainaukseen, panostukseen ja muihin moduuleihin tuoton vahvistamiseksi. Tämä rakenne tekee USDY:stä tärkeän edustajan nykyisille ketjussa oleville rahamarkkinarahastoille.

PayPalin PYUSD

Kun PayPal:n PYUSD julkaistiin vuonna 2023, se oli ensisijaisesti asetettu vaatimustenmukaiseksi maksustablecoiniksi, jonka säilyttäjänä toimi Paxos, joka sitoi Yhdysvaltain dollarin talletukset ja lyhytaikaiset valtion joukkovelkakirjalainat 1:1.

Vuoteen 2025 tultuaan PayPal alkoi yrittää asettaa tulonjakomekanismia PYUSD:lle, erityisesti yhteistyömallissa joidenkin säilytyspankkien ja valtion joukkovelkakirjasijoitustilien kanssa, palauttamalla osan kohde-etuutena olevista korkotuloista (Yhdysvaltain joukkovelkakirjoista ja käteisvaroista) kolikon haltijoille yrittäen avata maksun ja tulon kaksoisominaisuudet.

MakerDAO:n EDSR/USDS

MakerDAO:n hallitseva asema hajautetussa stablecoin-radassa ei tarvitse tarkempia tietoja, ja sen USDS:n lanseeraus (päivitetty versio alkuperäisestä DAI-talletuskorkomekanismista) antaa käyttäjille mahdollisuuden tallettaa tokeneita suoraan protokollaan ja ansaita automaattisesti korkoa, joka on sidottu Yhdysvaltain valtiovarainministeriön tuottoihin ilman ylimääräisiä toimintakustannuksia.

Nykyinen säästöaste (SSR) on 4,75 % ja talletuskoko lähes 2 miljardia, objektiivisesti katsottuna nimenmuutoksen takana on myös MakerDAO:n oman tuotemerkin ja liiketoimintamuodon uudelleenasemointi - kehittyminen DeFi-alkuperäisestä stablecoinista RWA-tuoton jakelualustaksi.

<img src="https://upload.techflowpost.com/upload/images/20250818/2025081823310398885473.png"

> Lähde: sFRAX valmistajalta

Frax Finance

Frax Finance on ollut aktiivisin lähentymässä Fediä DeFi-projekteista, mukaan lukien Fedin päätilin hakeminen (joka mahdollistaa Yhdysvaltain dollarien hallussapidon ja kaupankäynnin suoraan Fedin kanssa), sFRAX:n, panttiholvin, lanseeraus, joka hyödyntää Yhdysvaltain valtion joukkovelkakirjojen tuottoja, seuraa Fedin korkoja pysyäkseen merkityksellisinä avaamalla välitystilin Lead Bankissa Kansas Cityssä ostaakseen Yhdysvaltain valtionvelkakirjoja.

Julkaisuhetkellä panostettujen sFRAXien kokonaismäärä on ylittänyt 60 miljoonaa euroa, ja nykyinen vuotuinen korko on noin 4,8 %.

Lähde: Frax Finance

Lisäksi on syytä huomata, että kaikki tuottoa tuottavat stablecoinit eivät voi toimia vakaasti, kuten USDM-hanke on ilmoitettu selvitystilaan ja lyöntitoiminto on pysyvästi poistettu käytöstä, jolloin ensimarkkinoiden lunastuksiin jää vain rajallinen aika.

Yleisesti ottaen suurin osa tuottoa tuottavien stablecoinien nykyisistä kohde-etuutena olevista allokaatioista on keskittynyt lyhytaikaisiin valtionlainoihin ja valtionlainojen käänteisiin takaisinostoihin, ja ulkomaailmalle tarjottavat korot ovat enimmäkseen 4–5 prosentin luokkaa, mikä on linjassa Yhdysvaltain valtiovarainministeriön tuottojen nykyisen tason kanssa.

3. Miten suhtaudut stablecoinien tuottomarginaaliin?

Kuten edellä mainittiin, ydin syy siihen, miksi tuottoa tuottavat stablecoinit voivat tarjota kestävää korkotuottoa, on kohde-etuuksien vakaa allokaatio. Loppujen lopuksi suurin osa tällaisista stablecoineista tulee RWA-varoista, kuten Yhdysvaltain valtion joukkovelkakirjoista, joilla on erittäin alhainen riski ja vakaa tuotto.

Riskirakenteen näkökulmasta Yhdysvaltain valtionvelkakirjojen hallussapito on lähes sama riski kuin Yhdysvaltain dollarien hallussapito, mutta Yhdysvaltain joukkovelkakirjat tuottavat 4 prosentin tai jopa korkeamman vuotuisen lisäkoron, joten Yhdysvaltain joukkovelkakirjojen korkean koron syklissä nämä sopimukset saavat tuloja sijoittamalla näihin omaisuuseriin ja vähentävät sitten toimintakustannukset jakaakseen osan koroista kolikon haltijoille, muodostaen täydellisen suljetun silmukan "Yhdysvaltain valtiovarainministeriön korko - stablecoin-edistäminen":

haltijoiden tarvitsee vain pitää stablecoineja todistuksina saadakseen "korkotuloja" Yhdysvaltain joukkovelkakirjoista kohde-etuutena olevana rahoitusvarana Tällä hetkellä Yhdysvaltain lyhyen ja keskipitkän aikavälin valtionlainojen tuotot ovat lähellä tai yli 4 prosenttia, joten useimpien Yhdysvaltain joukkovelkakirjoilla tuettujen korkosijoitushankkeiden korot ovat myös enimmäkseen 4–5 prosenttia.

Objektiivisesti katsottuna tämä "pidä ja ansaitse korkoa" -malli on luonnollisesti houkutteleva, tavalliset käyttäjät voivat automaattisesti tuottaa korkoa käyttämättömille varoille, DeFi-protokollat voivat myös käyttää sitä korkealaatuisena vakuutena rahoitustuotteiden, kuten lainauksen, vipuvaikutuksen ja ikuisuuden, johtamiseen, ja institutionaaliset rahastot voivat tulla ketjuun vaatimustenmukaisessa ja läpinäkyvässä rakenteessa, mikä vähentää toiminta- ja vaatimustenmukaisuuskustannuksia.

Siksi tuottoon perustuvista stablecoineista odotetaan tulevan yksi ymmärrettävimmistä ja helpoimmin toteutettavista hakulomakkeista RWA-radalla, ja tämän vuoksi RWA-korkotuotteet ja yhdysvaltalaisiin joukkovelkakirjoihin perustuvat stablecoinit nousevat nopeasti nykyisille kryptomarkkinoille.

Riippumatta siitä, miten Yhdysvaltain valtiovarainministeriön korot muuttuvat tulevaisuudessa, tämä korkean korkosyklin synnyttämä tuloja tuottavien stablecoinien aalto on siirtänyt stablecoinien arvologiikan "ankkuroinnista" "osinkoon".

Tulevaisuudessa, ehkä kun katsomme taaksepäin tätä aikasolmua, huomaamme, että se ei ole vain vedenjakaja stablecoin-narratiivissa, vaan myös toinen historiallinen käännekohta krypton ja perinteisen rahoituksen integroinnissa.