Стейблкоины вступают в «процентную эру»: панорамная интерпретация доходных стейблкоинов

Автор: imToken

Видели ли вы в последнее время текущую доходность USDC в 12% годовых на некоторых платформах?

В прошлом держатели стейблкоинов часто были «беспроцентными вкладчиками» с нулевыми процентами, в то время как эмитенты инвестировали свои вложенные средства в безопасные активы, такие как казначейские облигации и векселя США, чтобы получить огромную прибыль, такие как USDT/Tether и USDC/Circle.

Теперь эксклюзивные дивиденды, которые раньше принадлежали эмитенту, перераспределяются — в дополнение к войне за субсидирование процентов USDC, все больше и больше проектов стейблкоинов нового поколения, несущих доходность, ломают эту «стену доходности» и позволяют держателям монет напрямую делиться процентным доходом по базовым активам, что не только меняет логику стоимости стейблкоинов, но и может стать новым двигателем роста для треков RWA и Web3.

1. Что такое стейблкоин с доходом?

По определению, доходные стейблкоины относятся к стейблкоинам, которые генерируют доход от базового актива и распределяют этот доход (обычно от казначейских облигаций США, RWA или ончейн-дохода) непосредственно держателю, что значительно отличается от традиционных стейблкоинов (таких как USDT/USDC), потому что их доход идет эмитенту, а держатель пользуется только преимуществом привязки к доллару США, но не имеет процентного дохода.

Причина этого в том, что процентный доход от облигаций Tether/USDT распределяется среди большинства держателей стейблкоинов,

что может быть более интуитивно понятно, если привести примерНапример, процесс печати и распространения USDT в Tether — это, по сути, процесс использования пользователями криптовалюты долларов США для «покупки» USDT — Tether выпускает 10 миллиардов долларов в USDT, что означает, что пользователи криптовалюты вносят 10 миллиардов долларов в Tether, чтобы получить 10 миллиардов долларов USDT.

После того, как Tether получает 10 миллиардов долларов, ему не нужно платить проценты соответствующим пользователям, что эквивалентно получению реальных средств в долларах США от пользователей криптовалюты в виде нулевой стоимости.

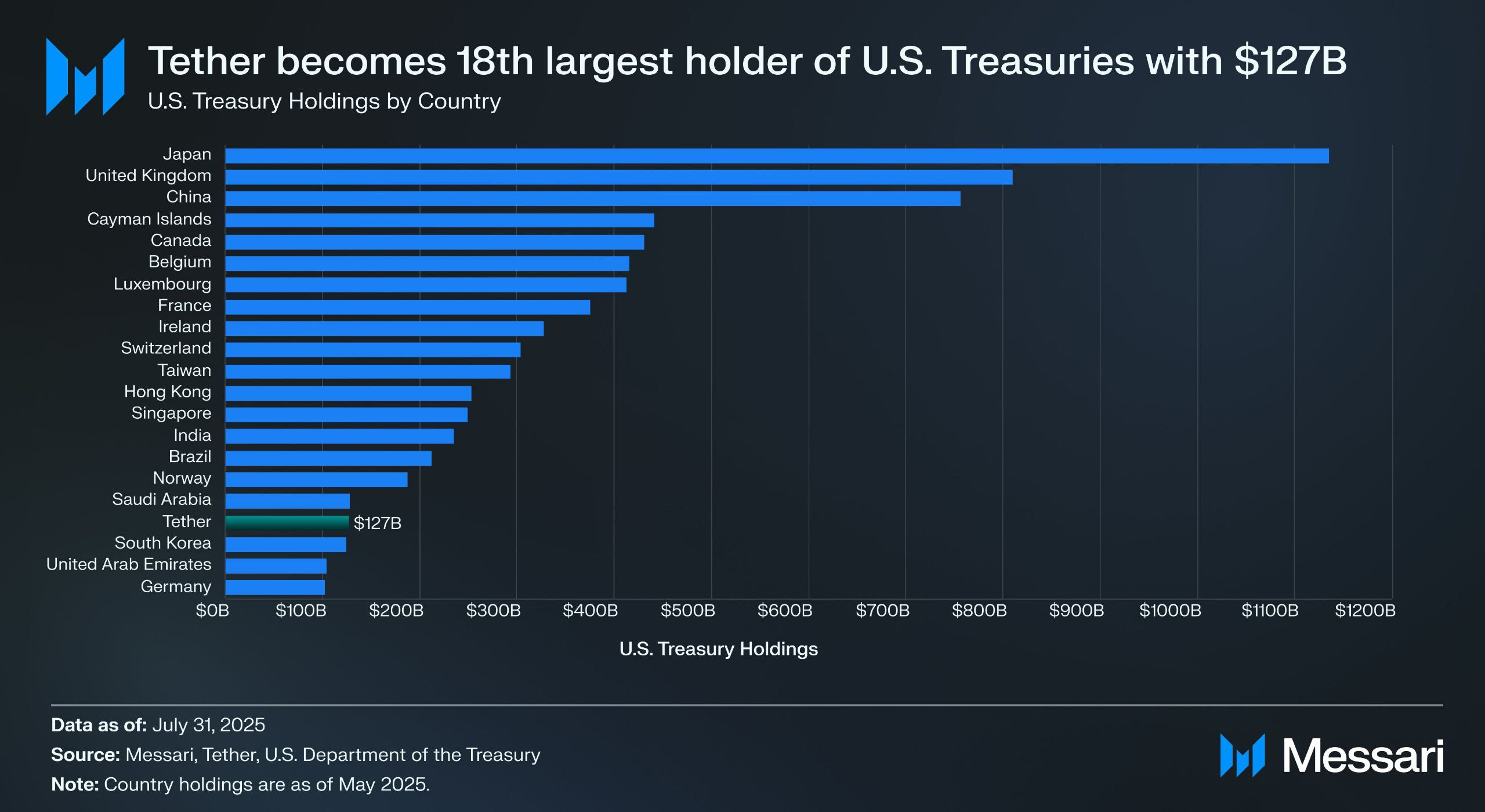

Источник: Messari

Согласно отчету Tether за второй квартал, он напрямую владеет государственными облигациями США на сумму более $157 млрд (в том числе $105,5 млрд в прямых вложениях и $21,3 млрд в косвенных вложениях), что делает его одним из крупнейших в мире держателей казначейских облигаций США - согласно данным Messari, по состоянию на 31 июля 2025 года Tether превзошел Южную Корею и стал 18-м по величине держателем казначейских облигаций США.

Это означает, что даже при доходности казначейских облигаций в районе 4% Tether может зарабатывать около $6 млрд в год (около $700 млн в первом квартале), а операционная прибыль Tether в размере $4,9 млрд во втором квартале также подтверждает огромную прибыль этой модели.

Основываясь на рыночной практике о том, что «стейблкоины больше не являются инструментом, который можно обобщить в единое повествование, а их использование варьируется от человека к человеку и от человека к человеку», imToken также делит стейблкоины на несколько исследуемых подмножеств (читайте далее «Мировоззрение стейблкоинов: как построить структуру классификации стейблкоинов с точки зрения пользователя?»). 》)。

Согласно методу классификации стейблкоинов imToken, доходоприносные стейблкоины отдельно классифицируются как особая подкатегория, которая может приносить постоянный доход держателям, в основном включающая две категории:

-

Нативные процентные стейблкоины: пользователям нужно только держать этот тип стейблкоина для автоматического получения дохода, аналогично банковским депозитам до востребования. Сам токен является процентным активом, аналогичным USDe, USDS и т.д.;

-

Стейблкоины, которые обеспечивают официальный механизм получения дохода: эти стейблкоины не обязательно автоматически генерируют проценты, но их эмитенты или протоколы управления обеспечивают официальные каналы дохода, и пользователям необходимо выполнять определенные действия, такие как внесение их в определенные протоколы сбережений (например, механизм процентной ставки по депозитам DSR DAI), стейкинг или обмен их на определенные сертификаты дохода, чтобы начать зарабатывать проценты, такие как DAI.

Если 2020-2024 годы — это «период экспансии стейблкоинов», то 2025 год станет «дивидендным периодом стейблкоинов», и при балансе соответствия, дохода и ликвидности доходные стейблкоины могут стать следующим подтреком стейблкоинов на триллион долларов.

Источник: доходный стейблкоин

imToken Web (web.token.im) 2. Инвентаризация головных проектов доходных стейблкоинов

С точки зрения конкретных путей посадки, большинство доходных стейблкоинов тесно связаны с токенизацией казначейских облигаций США — токены в цепочке, которыми владеют пользователи, по сути, привязаны к кастодианам кастодианов Казначейства США, которые не только сохраняют атрибуты низкого риска и доходность казначейских облигаций, но и обладают высокой ликвидностью активов в цепочке, а также могут сочетаться с компонентами DeFi для получения финансовых игр, таких как кредитное плечо и кредитование.

На текущем рынке, в дополнение к устоявшимся протоколам, таким как MakerDAO и Frax Finance, продолжающим увеличивать свой вес, развитие новых игроков, таких как Ethena (USDe) и Ondo Finance, также быстро ускоряется, формируя диверсифицированную модель от основанных на протоколах до гибридных CeDeFi.

USDe от Ethena

,как трафик, ответственный за этот раунд помешательства на стейблкоинах, приносящих доход, естественно, является стейблкоином Ethena USDe, который недавно впервые превысил отметку в 10 миллиардов.

Согласно данным с официального сайта Ethena Labs, на момент публикации годовая норма доходности USDe по-прежнему составляет 9,31%, и когда-то она поддерживалась на уровне более 30%, и есть два основных источника высокой доходности:

-

доход от стейкинга LSD от ETH;

-

Доход от дельта-ставки финансирования по хеджирующим позициям (т.е. коротким позициям по бессрочным фьючерсам);

Первый относительно стабилен и в настоящее время колеблется в районе 4%, в то время как второй полностью зависит от рыночных настроений, поэтому годовая доходность USDe также в некоторой степени напрямую зависит от общесетевой ставки финансирования (рыночных настроений).

<img src="https://upload.techflowpost.com/upload/images/20250818/2025081823310373335448.png"

> Источник: Ethena

Ondo Finance USDY

Будучи звездным проектом в области RWA, Ondo Finance сосредоточилась на выводе традиционных продуктов с фиксированным доходом на рынок ончейн.

Его запуск USD Yield (USDY) — это токенизированная нота, гарантированная краткосрочными казначейскими облигациями США и банковскими депозитами до востребования, которая, по сути, является сертификатом на предъявителя, то есть держатель может напрямую владеть и пользоваться доходом без проверки реального имени.

USDY, по сути, предоставляет ончейн-фондам подверженность риску, близкому к казначейскому, обеспечивая при этом компонуемость токенов, которую можно сочетать с кредитованием DeFi, стейкингом и другими модулями для достижения повторного увеличения доходности. Такой дизайн делает USDY важным представителем современных фондов денежного рынка в блокчейне.

PYUSD от PayPal Когда

в 2023 году вышел PYUSD от PayPal, он в первую очередь позиционировался как совместимый платежный стейблкоин, а Paxos выступал в качестве кастодиана, привязывая депозиты в долларах США и краткосрочные казначейские облигации 1:1.

Вступив в 2025 год, PayPal начал пытаться наложить механизм распределения доходов на PYUSD, особенно в модели сотрудничества с некоторыми банками-кастодианами и инвестиционными счетами казначейских облигаций, возвращая часть базового процентного дохода (от облигаций США и их эквивалентов) держателям монет, пытаясь открыть двойственные атрибуты платежа и дохода.

EDSR/USDS от MakerDAO

Доминирование MakerDAO в децентрализованном сегменте стейблкоинов не нуждается в дополнительных подробностях, а запуск USDS (обновленная версия оригинального механизма процентных ставок по депозитам DAI) позволяет пользователям вносить токены непосредственно в протокол и автоматически зарабатывать проценты, связанные с доходностью казначейских облигаций США, без дополнительных операционных расходов.

С текущей нормой сбережений (SSR) в 4,75% и размером депозита почти в 2 миллиарда, объективно говоря, за сменой названия также стоит репозиционирование MakerDAO собственного бренда и бизнес-формы - превращение из нативного стейблкоина DeFi в платформу распределения доходности RWA.

<img src="https://upload.techflowpost.com/upload/images/20250818/2025081823310398885473.png"

> Источник: sFRAX от makerburn

Frax Finance

Frax Finance была наиболее активна в сближении с ФРС среди проектов DeFi, включая подачу заявки на открытие мастер-счета ФРС (который позволяет хранить доллары США и торговать напрямую с ФРС), запуск sFRAX, залогового хранилища, которое использует поступления от казначейских облигаций США, отслеживает процентные ставки ФРС, чтобы оставаться актуальными, открывая брокерский счет в Lead Bank в Канзас-Сити для покупки казначейских облигаций США.

На момент публикации общая сумма стейкинга sFRAX превысила 60 миллионов, а текущая годовая процентная ставка составляет около 4,8%.

Источник: Frax Finance

Кроме того, стоит отметить, что не все доходные стейблкоины могут стабильно работать, например, проект USDM был объявлен о ликвидации, а функция минтинга была навсегда отключена, оставив лишь ограниченное время для погашения на первичном рынке.

В целом, большая часть текущих базовых вложений доходных стейблкоинов сосредоточена в краткосрочных казначейских облигациях и обратном выкупе казначейских облигаций, а процентные ставки, предоставляемые внешнему миру, в основном находятся в диапазоне 4%-5%, что соответствует текущему уровню доходности казначейских облигаций США.

3. Как вы оцениваете наценку доходности стейблкоинов?

Как упоминалось выше, основная причина, по которой доходные стейблкоины могут обеспечивать устойчивую процентную доходность, заключается в стабильном распределении базовых активов. В конце концов, подавляющее большинство таких стейблкоинов приходится на активы RWA, такие как казначейские облигации США с крайне низким риском и стабильной доходностью.

С точки зрения структуры риска, владение казначейскими облигациями США является почти таким же риском, как и владение долларами США, но облигации США будут генерировать дополнительные годовые проценты в размере 4% или даже выше, поэтому в цикле высоких процентных ставок по облигациям США эти соглашения получают доход за счет инвестирования в эти активы, а затем вычитают операционные расходы для распределения части процентов среди держателей монет, образуя идеальный замкнутый цикл «проценты по казначейству США - продвижение стейблкоинов»:

держателям нужно только владеть стейблкоинами в виде сертификатов, чтобы получить «процентный доход» по облигациям США в качестве базового финансового актива В настоящее время доходность краткосрочных и среднесрочных казначейских облигаций США близка к 4% или превышает их, поэтому процентные ставки большинства проектов с фиксированным доходом, обеспеченных облигациями США, также в основном находятся в диапазоне 4-5%.

Объективно говоря, эта модель «держи и зарабатывай проценты» естественно привлекательна, обычные пользователи могут автоматически генерировать проценты по незадействованным средствам, протоколы DeFi также могут использовать их в качестве высококачественного обеспечения для дальнейшего получения финансовых продуктов, таких как кредитование, кредитное плечо и бессрочность, а институциональные фонды могут войти в цепочку в соответствии с требованиями и прозрачной структурой, снижая операционные расходы и затраты на соблюдение нормативных требований.

Таким образом, ожидается, что стейблкоины, основанные на доходности, станут одной из самых понятных и простых в реализации форм применения в треке RWA, и из-за этого продукты RWA с фиксированным доходом и стейблкоины на основе облигаций США быстро появляются на текущем крипторынке.

Независимо от того, как изменятся процентные ставки по Казначейству США в будущем, эта волна доходных стейблкоинов, порожденная циклом высоких процентных ставок, переместила логику стоимости стейблкоинов с «привязки» на «дивиденды».

В будущем, возможно, когда мы оглянемся назад на этот временной узел, мы обнаружим, что это не только водораздел в повествовании о стейблкоинах, но и еще один исторический поворотный момент в интеграции криптовалют и традиционных финансов.